Die Pflegeversicherung mit Kapitalaufbau

Jederzeit Entnahmen möglich

Demenzerkrankungen sind mit abgedeckt

Maßgeschneiderte Absicherung für den Fall der Fälle

Einmalbeitrag für lebenslangen Versicherungsschutz

1000 Euro Pflegerente bei einmaliger Zahlung

Die Pflegeversicherung als Kapitalanlage

Immer mehr Menschen machen sich Gedanken darüber was geschieht, wenn der Pflegefall eintritt. Die verschiedenen Pflegestufen und die staatliche Hilfe reichen bei Weitem nicht aus, um eine ordentliche Pflege zu erhalten. Allerdings haben die meisten Menschen über 50 Jahren immer noch keine Pflegeversicherung, da diese der Meinung sind sie würden keine mehr erhalten.

Eine Kapitalanlage, die sich lohnt

Gerade Menschen über 50 Jahre können eine Pflegeversicherung abschließen, auch mit den üblichen Gesundheitsfragen. Hier gibt es zum Beispiel die Möglichkeit einer Einmalzahlung, dabei besteht gleich der volle Versicherungsschutz im Falle der Pflege. Zusätzlich ist dies eine Kapitalanlage, die in Fonds angelegt wird. Hierdurch kann das Geld einen erheblichen Gewinn erzielen, vor allem ist diese Kapitalanlage besser angelegt als auf einem Sparbuch. Vor allem aber tritt der volle Schutz der Pflegeversicherung sofort in Kraft, womit die absolute Absicherung vorhanden ist. Denn in der Regel reicht das Geld aus der gesetzlichen Pflegeversicherung nicht aus und so werden die Ersparnisse aufgebraucht. Danach sind dann die nächsten Angehörigen an der Reihe. Dies alles muss mit der richtigen Absicherung nicht sein.

Verschiedene Modelle der Kapitalanlage möglich

Natürlich können auch Menschen mit weniger Geld sich solch einen Vorteil sichern. Denn es gibt selbstverständlich auch die Möglichkeit sich das Kapital durch monatliche, vierteljährliche, halbjährliche oder jährliche Zahlungen anzusparen. Vor allem aber bleiben die Beiträge während der Laufzeit stabil, also werden nicht erhöht. Somit kann jeder den Beitrag in den Haushalt einplanen, da dieser immer gleichbleibend ist. Vor allem zahlt die Pflegeversicherung auch bei Demenz, denn hier ist der Pflegeaufwand schon enorm. Die staatliche Pflegeversicherung zahlt hier wesentlich zu wenig, vor allem wenn keine Angehörigen für die Pflege da sind. Denn in der Regel ist niemand vor Ort, der die Pflege eines Angehörigen übernehmen kann. Selbst in diesem Fall reicht das Geld nicht, denn hier bleibt alles an den Angehörigen hängen. Mit einer privaten Pflegeversicherung, die als Kapitalanlage aufgebaut ist, tritt dieser Fall nicht ein. Hier kann der erkrankten Person eine umfassende Pflege zuteil werden.

Pflegeversicherung mit Geld zurück Garantie

Dies ist bei dieser Versicherung einmalig, denn hier können Überschüsse ausgezahlt werden. Da das eingezahlte Geld in Fonds angelegt wird, ist dies eine sehr gute Kapitalanlage in die Zukunft. So kann auch im Todesfall noch Geld ausgezahlt werden, oder wenn der Pflegefall erst später gemeldet wird. Die Meldung kann bis zu drei Jahre rückwirkend erfolgen, ohne das ein Verlust hingenommen werden muss. Somit ist dies eine Kapitalanlage in Form einer Pflegeversicherung, die sogar flexibel ist. Hier kann jeder selbst entscheiden, welche Art der Kapitalanlage am besten zur Person passt. Vor allem geht dies auch noch ab einem Alter von 50 Jahren, da es hier die Möglichkeit gibt nur vier Gesundheitsfragen zu beantworten. Somit kann sich jeder eine Pflegeversicherung leisten, um im Pflegefall optimal abgesichert zu sein.

Kapitalanlage für ein sicheres Alter

Selbstverständlich sollte sich jeder über die Kapitalanlage beraten lassen, um die beste Form zu finden. So abgesichert verliert das Alter und vor allem die Gebrechen ihren Schrecken. Vor allem da diese Pflegeversicherung richtig variabel ist, denn es können sogar Zahlungspausen vereinbart werden. Bei dieser Kapitalanlage kann jeder so entscheiden, damit der finanzielle Rahmen nicht gesprengt wird. Denn genau dies schreckt viele vor solch einer Pflegeversicherung ab, denn wenn es eine gibt für über 50 jährige, dann ist diese oftmals sehr teuer. Genau dies ist hier nicht der Fall, weil diese hier eine Art der Kapitalanlage ist. Das Geld wird ordentlich investiert und erwirtschaftet so die Gewinne und sichert jeden im Fall der Pflege sehr gut ab. Genau deshalb sollte eine Beratung stattfinden, um im Pflegefall auf nichts verzichten zu müssen. Wichtiger, die Angehörigen werden nicht zur Kasse gebeten.

Informieren Sie sich!

Erhalten Sie kostenlos und unverbindlich weitere Informationen

Fehler: Kontaktformular wurde nicht gefunden.

Impressionen

Hintergrundsinformationen zur Pflegeversicherung

DIe Pflegeversicherung mit Einmalbeitrag für lebenslangen Versicherungsschutz

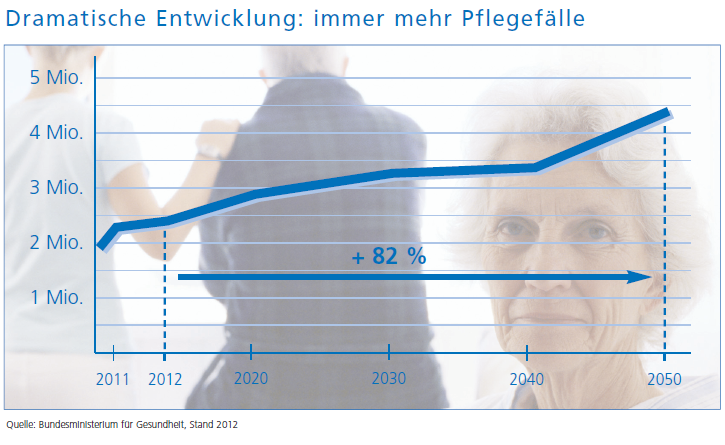

Es ist ein Faktum, dass die Menschen in Deutschland immer älter werden. Was ja eigentlich ein Vorteil und auch ein gutes Zeichen ist, aber für die Versicherungssysteme hat dieses Ergebnis zweierlei Auswirkungen. Das zeigt sich dahingehend, dass sich die Altersversorgung so gestalten muss, dass sich die Versorgungslücken, welche die gesetzliche Rente mit sich bringt, in den meisten Fällen über Jahrzehnte hinweg geschlossen werden müssen. Zum anderen wächst aber auch die Anzahl der Pflegefälle durch die Langlebigkeit. Laut einer wissenschaftlichen Studie soll die Pflegebedürftigkeit in Deutschland bis zum Jahr 2050 von 2,5 Millionen auf 4,5 Millionen ansteigen.

Die Pflegekosten greifen die Existenz an

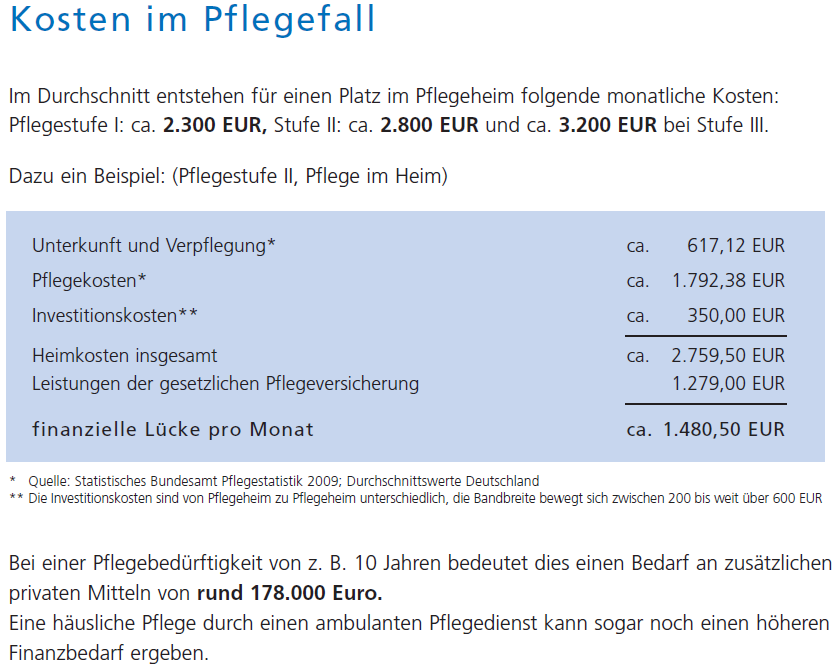

Dass die Pflege sehr kostspielig ist, das ist jedem bekannt. Aber die Kosten werden noch teurer werden. Die Kosten sind abhängig von der Pflegebedürftigkeit und auch von dem Standort. Die Pflege in einem Heim mit Unterbringung und Verpflegung kostet monatlich etwa 3.300 Euro. Lediglich ein geringer Teil der Gesamtkosten wird durch die gesetzliche Pflegeversicherung abgedeckt. Ein Heimaufenthalt mit der Pflegestufe I hat einen monatlichen Kostenfaktor von 1.023 Euro, in der Stufe II sind es 1.279 Euro und in der Stufe III beläuft sich der Betrag auf 1.550 Euro. Den Rest der Kosten müssen die Betroffenen selber tragen. Wenn die monatlichen Rentenzahlungen die Kosten nicht decken, dann müssen Vermögenswerte verbraucht werden. Sind keine Vorhanden, dann müssen die Kinder den Unterhalt zahlen und stehen so für ihre Eltern ein. Aus diesem Grund ist eine Pflegeversicherung nicht nur sinnvoll, sondern existenziell sehr wichtig. Die Kombination aus der gesetzlichen und privaten Pflegeversicherung ist von daher sehr vorteilhaft. So sind die existenziellen Risiken minimiert und auch die Angehörigen stehen auf der sicheren Seite, da die Finanzierung der zu pflegenden Personen auf Dauer abgesichert ist. Die gesetzliche Pflegeversicherung ist nicht ausreichend und aus diesem Grund sollte jeder versuchen sich für eine Pflegevorsorge zu entscheiden.

Pflegestufe Kosten Heimpflege gesetzl. Pflg.vers. Eigenanteil

Pflegestufe I 2.300 EUR 1.023 EUR 1.277 EUR

Pflegestufe II 2.600 EUR 1.279 EUR 1.321 EUR

Pflegestufe III 3.300 EUR 1.550 EUR 1.750 EUR

Mit dem Pflege Bahr die staatliche Förderung in Anspruch nehmen

Die private Pflegeversicherung wird von dem Staat seit geraumer Zeit unterstützt. Diese Unterstützung nennt sich Pflege-Bahr und diese ist auf den den Bundesgesundheitsminister Daniel Bahr zurückzuführen. Diese Förderung beträgt monatlich 5 Euro oder 60 Euro im Jahr Damit soll sich der eigene Aufwand der privaten Pflegeversicherung spürbar minimieren. Man sollte darauf achten, dass die private Pflegeversicherung auf die persönlichen Wünsche und Bedürfnisse zugeschnitten ist. Da der staatliche Pflege-Bahr nicht ausreicht, um die Pflege zu unterstützen, ist es unumgänglich, dass dieser mit einer privaten Pflegeversicherung kombiniert wird. Dazu bieten sich vielfältige Möglichkeiten an. Es sollte nur im Vordergrund stehen, dass die Vorgehensweise den individuellen Bedürfnissen angepasst wird.

Pflegeoptionen und Altersvorsorge

Es ist jedem bekannt, dass die gesetzliche Rente in den nächsten Jahren gerade einmal das Existenzminimum abdecken wird und niemals für einen sorgenfreien Lebensabend sorgen wird. Aus diesem Grund bietet sich die Kombination aus Altersvorsorge und Pflegeoption geradezu an. Mit dieser Kombination bietet sich die Möglichkeit, die Rente in dem Fall einer Pflegebedürftigkeit optimal aufzubessern. Ob allerdings die Pflegeversicherung späterhin genutzt wird, liegt im Ermessen eines jeden.

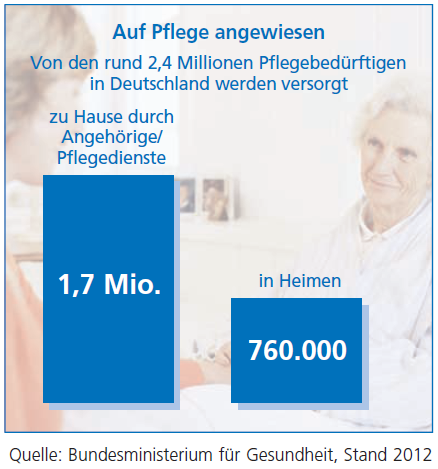

Es gilt generell, dass die Pflegebedürftigen, solange es die Möglichkeit zulässt, zu Hause von ambulanten Kräften gepflegt werden. Das ist für rund zwei Drittel der Bedürftigen zutreffend. Die Pflegedienste sind dazu angehalten, einen aktivierenden Dienst zu leisten. Das soll die Zupflegenden dazu zu animieren, Eigeninitiative zu zeigen. So wird es ihnen selber möglich gemacht, sich zu waschen, selber kochen zu können und sich zu bewegen. Dabei spielt die eigenen Wohnsituation natürlich eine sehr große Rolle für den Gutachter, der die Pflegebedürftigkeit einschätzt und auch die Pflegestufe bestimmt. Man bekommt ebenso Zuschüsse von der Pflegekasse, um die Wohnsituation zu verbessern, wie beispielsweise Rampen und Treppenlifte. Aber auch Badewannen werden gegen Duschen getauscht. Die Heimpflege kann von Fachkräften aber auch von Verwandten durchgeführt werden.

Die Pflegerente garantiert für die verschiedensten Gestaltungsmöglichkeiten und bietet eine weitgehende Flexibilität. So haben die Versicherten die Möglichkeit die monatliche Pflegerente sowie die beiden Leistungskomponenten auf individuelle Weise zu gestalten.

Eine private Pflegezusatzversicherung garantiert dafür, dass sich die staatlich geförderte Pflege-Bahr erweitern und auch ergänzen lässt. Mit dieser Strategie werden einem vielfältige Vorteile geboten, wie zum Beispiel eine Assistance-Leistungen.

Es ist sehr erfreulich, dass die Lebenserwartung der Menschen immer weiter steigt und das Dank des medizinischen Fortschritts. Aber die Langlebigkeit hat auch einen hohen Preis, wenn es darum geht, dass man eventuell zu einem Pflegefall werden könnte. Damit man für diesen Fall abgesichert ist, sollte man sich schon rechtzeitig darum kümmern und so früh wie möglich eine Pflegeversicherung abschließen. So ist man für den Ernstfall gewappnet und kann sicher in die Zukunft schauen.

Unterschiedliche Versicherungen und Anbieter

Für die Pflegeversicherung bieten sich die unterschiedlichsten Versicherer an. Bei jedem kann man sich individuell zu den unterschiedlichsten Tarifen und je nach Bedarf eine Pflegeversicherung zusammenstellen lassen, so wie man es nach den eigenen Bedürfnissen braucht. Möglichkeiten bieten sich da unglaublich viele. Es bieten sich unterschiedliche Versicherungen, an wie zum Beispiel die:

Pflegetageversicherungen

Die wohl bekannteste der Pflegeversicherung ist die Pflegetagegeldversicherung. Diese Versicherung ermöglicht einem, dass sobald der Versicherte seine Pflegebedürftigkeit vorweisen kann, er einen zuvor vereinbarten Betrag pro Pflegetag ausgezahlt bekommt, unabhängig von den anfallenden Kosten für die Pflege oder auch der Pflegestufe. Diese Form der Zusatzversicherung ist ein wichtiges zusätzliches Einkommen, das für die Pflegebedürftigen einen großen Vorteil bietet. Man muss nicht mehr um die Pflegestufe kämpfen, denn der Bedürftige bekommt die Zahlung in jedem Fall. Was auch ganz besonders wichtig ist, das ist die Zusage der Versicherer, dass bei der Pflegestufe I, II, III unbedingt auch die Demenzleistung mit einbezogen wird. Außerdem sollte man sich als Zuversichernder danach erkundigen, wie die Wartezeiten sind. Es können immer erst dann die Leistungen aus der Pflegeversicherung in Anspruch genommen werden, wenn die im Vertrag festgesetzte Wartezeit abgelaufen ist.

Es bieten sich auch unterschiedlich Versicherungen an, die einen Versicherten mit oder auch ohne Gesundheitsprüfung annehmen. Grundsätzlich sind diese Versicherungen heute für jeden möglich. Versicherungen dürfen keine Antragssteller mehr ablehnen wegen einer Vorerkrankung und auch die Risikozuschläge sind nicht mehr gestattet. Ebenso sind die Leistungsausschlüsse bei den Tarifen, die gefördert werden, nicht mehr zulässig.